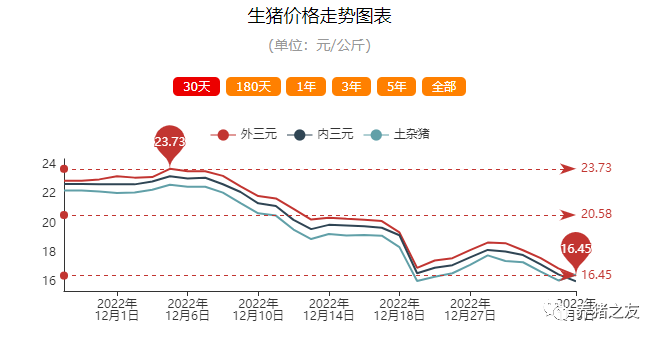

本月行情回顾:本月(12.1-12.31)全国生猪出栏均价18.88 元/公斤,较上月下跌5.09元/公斤,跌幅为21.23%。临近年底,集团场积极出栏冲量,部分年后出栏计划前置;二次育肥养户压栏情绪松动,大体重猪源也陆续入市,市场猪源整体维持宽松状态。受腌腊、灌肠等提振,消费有所增加,但不及预期。12月市场供大于求,猪价出现较大跌幅。

生猪价格:本月猪价下行调整

生猪出栏均价为18. 88元/公斤,较上月下跌5.09元/公斤,环比下跌21.23%,同比上涨15. 40%。本月猪价下行调整,虽期间触底反弹有所回升,但月度重心跌幅明显。从供应方面来看,规模企业月度计划环比小增,年底多减重冲量操作,出栏节奏稳定;连续跌价后散户多有扛价,且二次育肥入场成本偏高,整体积极性偏低,近期逢涨灵活出栏,市场猪源稳定且相对充裕。从需求方面来看,消费端旺季不旺、表现乏力,近期新冠感染陆续恢复,下游消费或有阶段性改善,对猪价有一定提振;但年关尾期不足,且腌腊等同比缩水明显,需求驱动力有限。整体来看,近期猪价反弹后下游高价出货不畅,行情偏弱盘整,虽年关收尾仍有提振,但供需博弈下猪价上行承压、行情震荡调整。猪肉价格:本月白条价格为24. 90元/公斤,较上月下跌6.01元/公斤,环比下跌19. 44%,同比上涨14.8%。12月本该是猪肉消费旺季,但市场预期的消费未能兑现,节假日及腌腊等利好提振有限,肉价不涨反跌,下降明显。随着前期新冠感染人员陆续复工,需求稍增对白条价格有一定支撑,但毛猪出栏窗口缩短,预计1月白条价格小幅度上涨。仔猪价格:本月断奶仔猪均价为424. 40元/头,本月仔猪价格跌势延续,较上月末跌幅为110-160元/头,市场7KG仔猪主流成交价格为380-420元/头。年末期间,生猪市场旺季不旺,行情走势偏弱下行,业内养殖人士信心受挫,仔猪补栏情绪愈发谨慎,市场询盘积极性减弱,需求意向调减明显。整体来看,仔猪市场供应稳定而需求疲软,仔猪行情仍偏弱盘整。

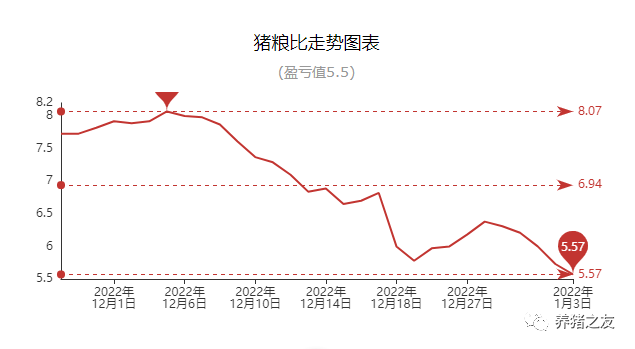

猪粮比价格:12月份生猪均价环比大幅下降21. 23%;玉米均价环比涨幅1. 46%;月内猪粮比均值降至6. 45,环比跌幅达22. 38%。月内玉米市场供需矛盾凸显,农户挺价售粮与用粮企业库存低位的供需博弈加剧,市场对高价承受能力有限,随巴西玉米进口放开后,用粮企业建库积极性减弱,市场价格高位下滑,但月均环比暂微涨调整。生猪市场来看,随各地新冠病毒管控放开后,居民消费更加谨慎,叠加腌腊旺季增量不及预期,养殖端恐慌出栏操作增多,猪价大幅回落。综合拖累国内猪粮比值由月初的7.40跌至21日低点5.28,市场再次进入过度下跌预警状态。下月来看,春节假期临近,屠宰企业开工或震荡回升。但养殖端随月内销售时间缩短影响,出猪不乏有前置可能,预计生猪市场先跌后涨,月均价或难有抬升。玉米市场随春节临近,农户节后售粮意愿增多,预计节前压力不大,价格或窄幅震荡为主,综合预计下月猪粮比值或仍在下跌预警线徘徊。

行情预测:从供应端来看,12月完成集中出栏,1月将恢复正常出栏节奏,但节后需求不好,节前集团场仍有阶段性出栏操作。养殖散户仍剩余一定数量的中大猪未出栏,上旬有被动认价尽快出清压力,市场猪源较足,猪价承压较大。中旬之后,整体出栏压力预期有一定减轻。从需求端来看,南方腌腊已经收尾,1月中大猪需求将明显减弱,1月元旦距离春节仅20天,而且白条价格跌至低位区间,利于刺激需求回升,加上底层新冠感染之后在陆续康复,预期底层出现集中备货和消费,春节之前需求预期维持较旺。此外,猪价如果继续走低,屠企有逢低分割入库可能。综合来看,1月生猪市场整体偏弱,上旬震荡 下跌,中旬或有短暂弱势反弹。上旬养殖端猪源供应较足,剩余中大猪节前将被动出栏,散户及集团竞争出栏压力大,价格整体偏弱下滑。中旬之后出栏压力减轻,节日临近,底层备货也将增多,预期对猪价带来一定提振,但反弹空间预期有限。